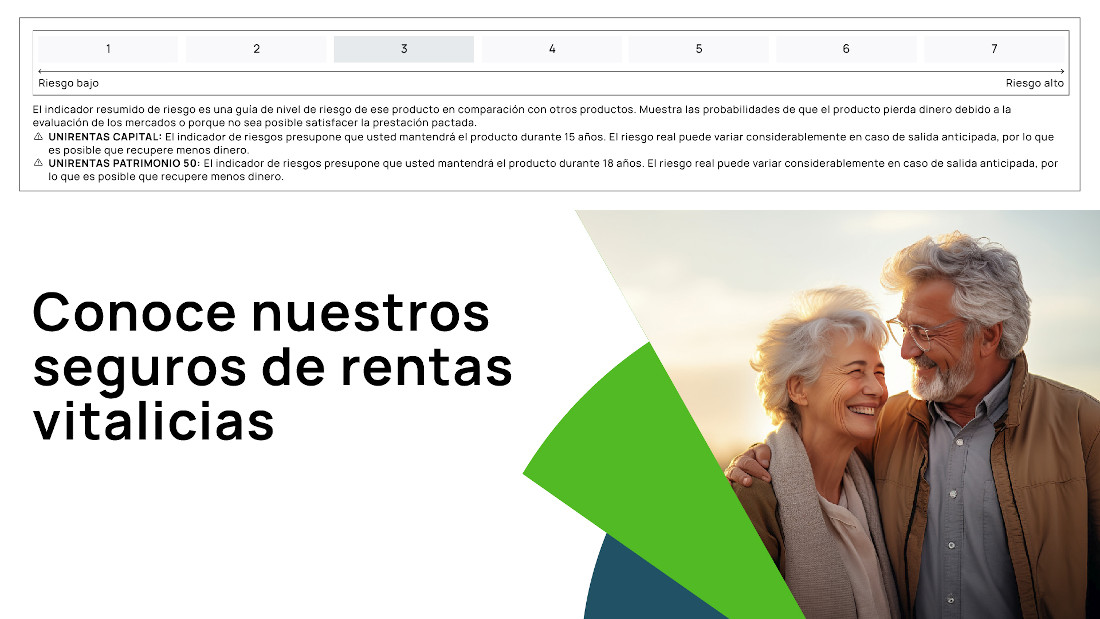

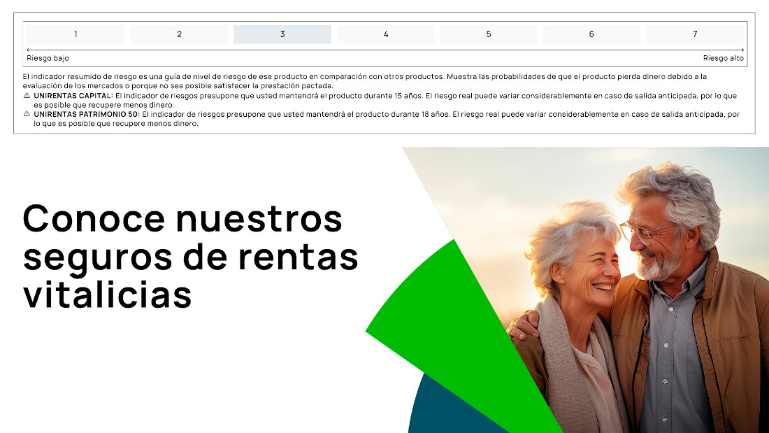

En su objetivo de adaptar su oferta a las necesidades financieras de sus clientes, Unicaja pone a disposición de los mayores de 60 años una atractiva gama de seguros de rentas vitalicias, que les permitirá planificar sus ingresos mensuales e invertir de forma segura y sencilla a lo largo de su vida, a un tipo de interés técnico según emisión (2).

En este sentido, la entidad apuesta por dos modalidades de ahorro e inversión para acompañar a este segmento de la población durante todo su ciclo vital: Unirentas Capital y Unirentas Patrimonio 50, ambas de Unicorp Vida, sociedad participada al 50% por Santalucía y Unicaja. A través de estas soluciones financieras, se garantiza a los asegurados, mediante una aportación única inicial mínima de 20.000 euros, la percepción de una renta mensual vitalicia constante e invariable, de forma inmediata, desde el primer mes.

De este modo, los clientes, con edades entre los 60 y los 85 años, pueden beneficiarse de las ventajas derivadas de estos productos que, además de cumplir con las exigencias financieras más demandadas por este segmento, les permiten ingresar mensualmente una cantidad fija, que permanece inalterable ante las oscilaciones de los tipos de interés y del mercado, desde su contratación hasta su fallecimiento.

Otra de las particularidades que presentan estos seguros es que, al no formar parte del caudal hereditario, la persona asegurada decide en todo momento cómo legar parte de su patrimonio, pudiendo para ello designar las personas que desee como herederos del capital invertido.

El importe percibido en caso de fallecimiento depende de la modalidad contratada por el asegurado. Por una parte, a través de la opción Unirentas Capital, los beneficiarios designados en caso de fallecimiento pueden percibir un capital adicional, que supone el 101% de la prima invertida por el asegurado.

Mientras que, en la alternativa Unirentas Patrimonio 50, el capital asegurado en caso de fallecimiento decrece cada año de vigencia un 5%, hasta el límite mínimo del 50% de la prima aportada.

Productos de alta rentabilidad con ventajas fiscales

Otro de los puntos fuertes de estos productos son sus condiciones preferentes en materia fiscal, ya que las rentas generadas a partir de la prima única tienen importantes exenciones sobre el rendimiento de capital mobiliario. Por ello, su perceptor tributará en el IRPF un porcentaje reducido de la renta anual percibida (3), que varía en función de la edad natural de la persona asegurada en el momento de su contratación, de modo que esto convierte a la renta vitalicia en un vehículo de inversión con una alta rentabilidad (1).

Concretamente, los usuarios de 70 años en adelante solo tributan por el 8% de la renta mensual percibida; mientras que los mayores de entre 66 y 69 años, por el 20%, y los mayores de entre 60 y 65 años, por el 24%.

Asimismo, en el caso de las personas mayores de 65 años, también se podrá excluir de este gravamen las ganancias obtenidas por la transmisión de elementos patrimoniales, siempre que el importe total se destine, en el plazo de seis meses, a constituir un seguro de renta vitalicia a su favor, concretamente, en la modalidad Unirentas Patrimonio 50. En este caso, la cantidad máxima que podrá destinarse es 240.000 euros. Cuando el importe destinado a este seguro sea inferior al total de la ganancia patrimonial percibida, sólo quedará excluido de tributación la parte proporcional correspondiente a la cantidad reinvertida.

Seguros contratados con Unicorp Vida Cia. de Seguros y Reaseguros S.A. a través de Unimediación S.L.U., operador de banca-seguros vinculado, inscrito en el Registro Administrativo Especial de Distribuidores de Seguros de la Dirección General de Seguros y Fondos de Pensiones con nº inscripción OV-0010, actuando a través de la red de Unicaja Banco, S.A. Concertado seguro de responsabilidad civil de acuerdo a la legislación vigente. Puede consultar las compañías aseguradoras con las que Unimediación S.L.U. tiene contrato de agencia suscrito en www.unicajabanco.es/seguros

(1) No es aconsejable invertir en este producto con la intención de rescatarlo. Hacerlo puede suponer pérdidas relevantes respecto a la inversión inicial.

(2) La entidad aseguradora no garantizará ningún tipo de interés en el caso de que se produzca la insolvencia del Estado Español (Estado, Comunidades Autónomas y/o entes públicos avalados) o de otros Estados miembros de la Unión Europea, de acuerdo con lo establecido en las condiciones generales.

(3) Circunstancia basada en la fiscalidad vigente. Modificaciones futuras de la misma pueden alterar esta característica.